7.1 KYCの定義と重要性

学習目標 KYCを定義し、金融コンプライアンスにおけるその中核的な位置づけを理解する。

KYCとは何か?

KYC(Know Your Customer)とは、金融機関(銀行、証券会社、決済機関など)や、増加する非金融部門(暗号通貨取引所、不動産業者など)に対し、取引関係を構築する前やその期間中、顧客の身元を特定・確認し、その事業活動やリスクプロファイルを把握することを義務付ける規制要件であり、ビジネス慣行である。

KYCの目的

- 本人確認: 顧客が本人であることを確認する。

- リスク評価: マネーロンダリング、テロ資金調達、詐欺など、顧客がもたらす可能性のある金融犯罪リスクを評価する。

- コンプライアンスの遵守: 規制上の罰則や風評被害を回避するため、関連する法的および規制上の要件を満たす。

金融犯罪防止におけるKYCの役割:

KYCは、マネーロンダリング防止(AML)およびテロ資金供与との闘い(CFT)の枠組みの要である。顧客の真の身元と資金源を理解することで、金融機関は疑わしい活動をより効果的に特定し報告することができ、違法な資金が金融システムに流入するのを防ぎ、金融市場の安定性と完全性を維持することができる。

7.2 KYCのコア・コンポーネント

学習目標 完全なKYCプロセスに関わる重要なステップを理解する。

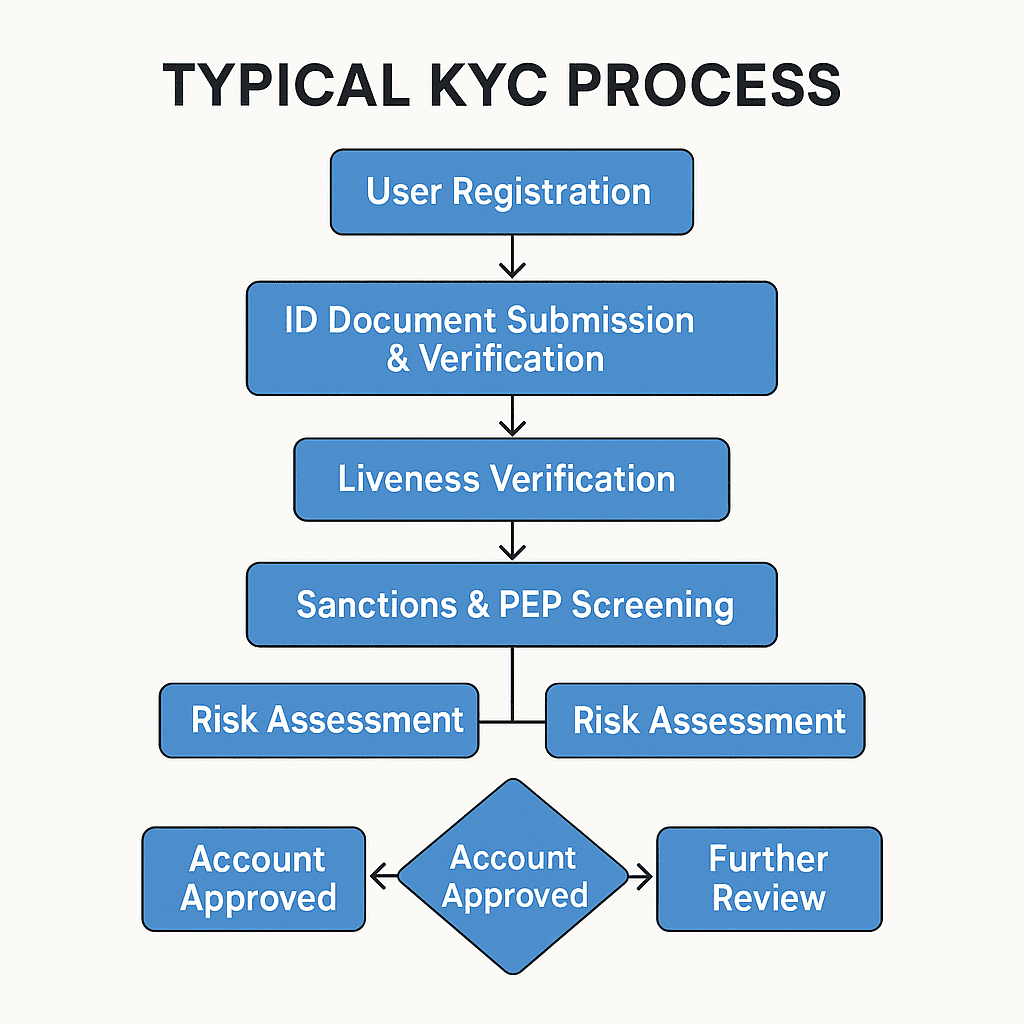

完全なKYCプロセスには、通常、以下の中核的構成要素が含まれる:

顧客識別プログラム(CIP):

- 氏名、生年月日、住所、識別番号(個人のお客様の場合)、または会社名、登録番号、登録住所、実質的所有者情報(法人のお客様の場合)など、お客様から基本的な身元情報を収集すること。

- 通常、政府発行の身分証明書類(パスポート、運転免許証など)と会社登録書類を照合することにより、提供された情報の信憑性を検証する。

顧客デューデリジェンス(CDD):

- CIPに基づき、顧客の経歴、職業、事業内容、資金源、予想される取引パターンをさらに理解する。

- 顧客のリスクレベルを評価する(例:低、中、高)。

- 法人顧客については、最終受益者(UBO)の特定と確認。

デューデリジェンスの強化(EDD):

- 高リスクと評価された顧客(例:政治的に露出した人物(PEPs)、高リスク国の顧客、高リスク業界の顧客)については、より厳格で綿密なデューデリジェンス措置が求められる。

- これには、資金源や財産の詳細な確認、取引関係の把握、取引関係を築く前に経営幹部の承認を得ることなどが含まれる。

継続的なモニタリング:

- KYCは一回限りのプロセスではない。金融機関は、顧客との関係を通じて、顧客の取引活動やリスクプロファイルを継続的に監視する必要がある。

- 顧客情報を定期的に更新し、正確性を確保する。

- 取引が顧客の既知のビジネス・パターンおよびリスク・プロファイルに合致していることを確認するために取引を監視し、異常または疑わしい取引を速やかに特定する。

7.3 KYCの法的・規制的枠組み

学習目標 主要な国際的および地域的なKYC/AML規制要件を認識する。

KYC/AMLの法的・規制的枠組みは多層的で、国際的な基準や各国の特定の法律を包含している:

AMLとCTFの概要:

- AMLである: 金融システムを通じた不正な収益の洗浄を防止することを目的とした法律、規制、手続きを指す。

- CTFだ: テロ組織に資金が流れたり、テロ活動に使われたりするのを防ぐことに重点を置く。

- KYCはAML/CTFコンプライアンスの中核的要素である。

金融活動作業部会(FATF):

FATFは、AML/CTFの国際基準を策定する政府間組織である。FATFが公表する「FATF勧告」は、世界200以上の国・地域で法制化・規制の基礎として採用されている。

- FATF勧告は、金融機関に対し、顧客デュー・ディリジェンス(CDD、KYCの中核的内容)、記録保持、疑わしい取引の報告措置を実施することを明確に求めている。

- FATFはまた、仮想資産(暗号通貨など)とそのサービス・プロバイダー(VASP)に対する具体的なガイダンスを発表し、VASPがKYCの実施を含む同様のAML/CTF義務を遵守することを義務付けている。

国別の主な規制要件(概要):

- アメリカ: 銀行秘密法(BSA)とその改正法である米国愛国者法は、主要なAML/KYCの法的枠組みを形成している。金融犯罪取締ネットワーク(FinCEN)が主な規制機関である。

- 欧州連合(EU): 一連のマネーロンダリング防止指令(AMLD、現在第6版AMLD6)を通じて、統一されたAML/KYC基準を導入する。今後予定されている暗号資産市場規制(MiCA)でも、暗号資産サービス・プロバイダーに厳格なKYC要件が課される。

- シンガポール シンガポール金融管理局(MAS)は金融機関に厳格なKYC/AML要件を課しており、これをデジタル決済トークン・サービス・プロバイダーにも拡大している。

- その他の地域 ほとんどの国や地域では、FATF勧告に基づいてAML/KYC法を制定している。

7.4 KYCの実用化

学習目標 企業がどのようにKYCプロセスを導入し、リスク評価を実施しているかを理解する。

実際の業務では、企業は通常、方針、手続き、人材、テクノロジーを組み合わせてKYCプロセスを実施する:

顧客オンボーディング・プロセスにおけるKYC

- 新規のお客様は、口座開設や登録の申し込みの際に、本人確認書類(身分証明書、パスポート、運転免許証など)と住所を証明する書類(公共料金の請求書、銀行の取引明細書など)を提出する必要があります。

- 企業は、ブラックリスト、制裁リスト、PEPリストと相互参照しながら、手作業または自動化ツールによってこれらの文書の真正性を検証する。

- バイオメトリクス検証には、顔認識および生存検出(たとえば、まばたきまたは頭の回 転を必要とする)が含まれる場合がある。

リスクの格付けと分類:

- 収集した顧客情報(国籍、居住地、職業、産業、資金源、予想される取引行動など)に基づき、事業のリスク選好度と規制要件を組み合わせて、顧客をリスク格付けする(低、中、高など)。

- リスク格付けは、その後のデューデリジェンスの深さとモニタリングの頻度を決定する。高リスクの顧客は、より厳格な精査と、より頻繁なモニタリングを必要とする。

KYCデータをコンプライアンス判断に活用する:

- KYCの結果に基づいて、企業は顧客とビジネス関係を構築するかどうかを決定する。

- 顧客が制裁リストに掲載されていたり、その他の重大なリスクがある場合、事業者はサービスを拒否することができる。

- KYCデータはまた、疑わしい取引を特定するために、顧客の取引行動が既知の背景やリスク・プロフィールと一致しているかどうかを評価するためにも使用される。

記録の保持:

- 企業は、KYCプロセスで収集されたすべての顧客情報、本人確認書類、リスク評価記録、および取引記録を、規制要件に従って適切に保管しなければならない。保存期間は通常、顧客関係終了後少なくとも5年間である。

定期的な見直しと更新:

- 顧客のリスク・プロファイルを定期的に再評価し、特に顧客の個人 的状況や取引行動に大きな変化が生じた場合には、KYC情報を更新す る。

7.5 KYCの技術的応用

学習目標 テクノロジーがどのようにKYCの効率と精度を高めるかを認識する。

テクノロジーは最新のKYCプロセスにおいてますます重要な役割を果たすようになっており、効率性、正確性、ユーザーエクスペリエンスの向上に役立っている:

デジタルID検証ツール:

- ドキュメントのスキャンとOCR 光学式文字認識(OCR)技術を使って、本人確認書類から情報を自動的に抽出する。

- 顔認識と生存検出: 自撮り写真と書類の写真を比較し、写真やビデオの詐欺を防ぐために、生き生きとしたチェック(例えば、ユーザーにまばたきや振り向くことを求める)を要求することによって、本人であることを確認する。

- NFCチップの読み取り: NFCチップを搭載した電子パスポートやIDから暗号化された情報を読み取り、より高度な検証を行う。

リスク分析におけるAIと機械学習の応用:

- AI/MLアルゴリズムは、大量の顧客データと取引パターンを分析し、潜在的な高リスク顧客や疑わしい取引行動をより正確に特定することができる。

- ネガティブニュースの自動スクリーニング、制裁リストの照合、事前設定されたルールと過去のデータに基づくリスクスコアリングにより、人的ミスを減らし、リスク識別の効率を高めます。

KYCプロセスを自動化する利点:

- 効率の向上: 顧客のオンボーディング時間を数日から数分に大幅に短縮。

- コスト削減: 手作業によるレビューの作業量と関連コストを削減。

- ユーザー・エクスペリエンスの向上: よりシームレスで便利な口座開設体験を提供します。

- 一貫性の向上: 標準化された自動化プロセスは、主観的な人間の判断の食い違いを減らす。

- スケーラビリティ: 大量の顧客のKYC要求により容易に対応できる。

データベースとAPIの統合:

- さまざまな外部データベース(政府データベース、ビジネス情報リポジトリ、制裁リスト、PEPリスト、有害メディア情報など)を統合し、リアルタイムの照会と検証を行う。

ブロックチェーンと分散型アイデンティティ(DID):

- 将来的には、ブロックチェーン・ベースの分散型アイデンティティ・ソリューションがKYCの新たな道筋を提供し、ユーザーがアイデンティティ・データをより適切に管理し、プライバシーを保護しながらサービス・プロバイダーへの検証を安全に承認できるようになるかもしれない。

7.6 KYC実施における課題

学習目標 KYCプロセスの実行における一般的な問題を特定する。

高いコンプライアンスコスト:

- KYCシステムの導入と維持には、技術調達、人材育成、データベース契約、手作業による見直しなど、多額の投資が必要である。報告によると、大手金融機関はKYCコンプライアンスに年間数千万ドルを費やす可能性がある。

- また、非効率なKYCプロセスは、顧客の減少や収益の損失につながる可能性がある。

データソースの統合と品質の問題:

- 効果的なKYCは、正確で完全かつタイムリーなデータに依存している。しかし、データは異なる社内システムや外部データベースに散在している可能性があり、統合は困難である。

- 外部データソースの質にはばらつきがあり、誤りや古い情報、不完全な情報が含まれている可能性があるため、リスク評価の精度に影響する。

- 国や地域によって身分証明書のフォーマットやデータ標準が異なるため、検証の難易度が高まっている。

急速に変化する規制環境:

- AML/KYC規制は絶えず更新され、進化しているため、企業は新しい規制要件を追跡し、それに適応するためのリソースを投資し、自社の方針とプロセスを調整する必要がある。

- 多国籍企業はまた、国や地域によって異なる規制要件に対応しなければならない。

コンプライアンスとユーザー・エクスペリエンスのバランス

- KYCプロセスが過度に煩雑であったり長引いたりすると、ユーザー・エクスペリエンスが低下し、顧客の退会率が高まる可能性がある。

- 企業は厳格なコンプライアンス要件を満たしながらプロセスを簡素化する必要があり、テクノロジーはこのバランスを達成するのに役立つ。

偽造文書と身分詐称の脅威:

- 犯罪者は身分証明書を偽造したり、なりすましを行ったりするため、より洗練された方法を絶えず採用しており、KYCの検証技術や手作業による審査機能に課題を突きつけている。

データプライバシー保護:

- KYCプロセスには、大量の機密性の高い顧客個人情報の収集と処理が含まれる。企業は、データの安全性を確保し、侵害を防止するために、厳格なデータプライバシー規制(GDPRなど)を遵守しなければならない。

高リスク顧客の特定と管理:

- 高リスクの顧客(例えば、PEPs、デリケートな業界の顧客)を正確に特定し、効果的に管理するには、専門的な知識とリソースが必要である。

7.7 デジタル資産産業におけるKYCの特異性

学習目標 デジタル資産業界におけるKYCの課題と実務を理解する。

デジタル資産業界(暗号通貨など)は、その匿名性、非中央集権化、グローバル化により、従来のKYC慣行に新たな課題を提示すると同時に、対応するソリューションの開発を促している:

匿名性と偽名性への挑戦:

- ブロックチェーンの取引は通常、実在のIDではなく仮名アドレスと関連付けられるため、資金の流れを追跡したり、取引参加者の真の身元を特定したりすることが難しくなる。

- ブロックチェーン分析ツールは資金の動きを追跡するのに役立つが、オンチェーンアドレスとオフチェーンIDをリンクさせることがKYCの鍵となる。

グローバルオペレーションとクロスボーダーコンプライアンス

- 多くの暗号通貨取引所やサービス・プロバイダー(VASP)はグローバルに事業を展開しており、複数の司法管轄区にまたがるKYC/AML規制を遵守する必要があります。

- FATFの "Travel Rule "は、VASPに仮想資産移転の際に送金者と受取人の関連情報を取得し、送信することを要求しており、クロスボーダー取引におけるKYCの要求を高めている。

分散型サービスの課題:

- 分散型取引所(DEX)やDeFiプロトコルの場合、中央集権的な運営主体がないため、効果的なKYCを実施することが課題となっている。

- 規制当局は、こうした分散型事業体をどのように監督するかを模索している。

取引所とウォレットサービスプロバイダーに対するKYC要件:

- 中央集権的な暗号通貨取引所(CEX)のほとんどは現在、そのサービス(取引や引き出しなど)を利用するために、さまざまなレベルのKYC認証を完了するようユーザーに求めている。

- 非保護ウォレット・サービス・プロバイダーの中には、ユーザーのプライバシーを保護しながらコンプライアンスに適した本人確認オプションを提供する方法(サードパーティの KYC プロバイダーとの連携など)を模索しているところもある。

新技術の応用:

- ブロックチェーン分析会社(Chainalysis、Ellipticなど)は、VASPが取引リスクを分析し、違法行為に関連するアドレスを特定するのに役立つツールを提供している。

- 分散型アイデンティティ(DID)や検証可能なクレデンシャル(VC)のような技術は、デジタル資産業界において、より安全で効率的、かつユーザーフレンドリーなKYCソリューションを提供する可能性を秘めている。

規制の進化:

- 規制機関は、デジタル資産業界の急速な発展に歩調を合わせようと努力しており、対象となるKYC/AMLガイドラインや規制を継続的に更新している。