7.1 KYC 的定義與重要性

學習目標: 定義 KYC 並瞭解其在財務合規的核心地位。

什麼是 KYC?

KYC 或「認識您的客戶」是一項法規要求和商業實務,規定金融機構 (如銀行、證券公司、支付機構) 和越來越多的非金融部門 (如加密貨幣交易所、房地產代理商) 在建立業務關係之前和整個期間,必須識別和驗證客戶的身份,並瞭解其商業活動和風險狀況。

KYC 的目標:

- 身份驗證: 確認客戶的身分。

- 風險評估: 評估客戶可能造成的金融犯罪風險,例如洗錢、恐怖主義融資及詐欺。

- 遵從性堅持: 符合相關法律和法規要求,避免法規懲罰和聲譽損害。

KYC 在預防金融犯罪中的作用:

KYC 是反洗錢 (AML) 和打擊恐怖主義融資 (CFT) 架構的基石。透過瞭解客戶的真實身份和資金來源,金融機構可以更有效地辨識和報告可疑活動,防止非法資金進入金融體系,並維護金融市場的穩定和健全。

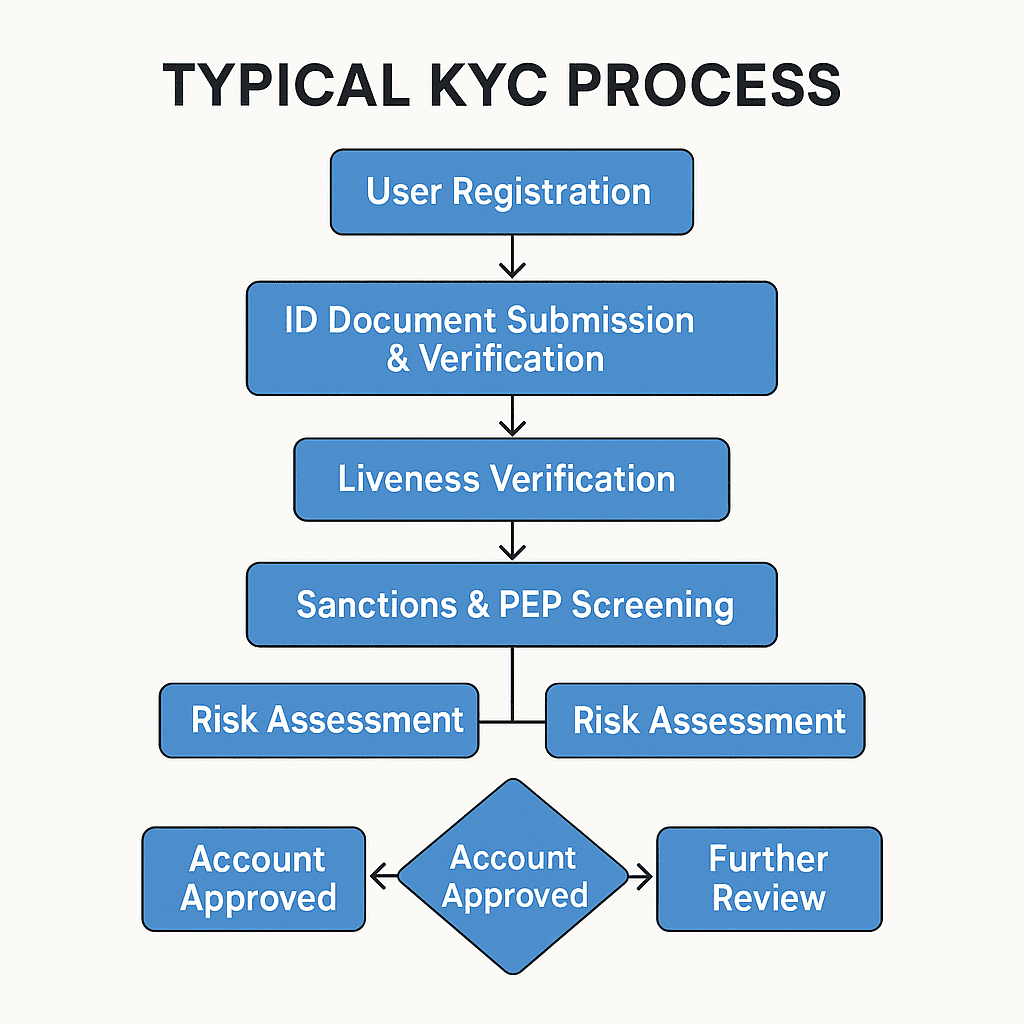

7.2 KYC 的核心元件

學習目標: 瞭解完整的 KYC 流程所涉及的關鍵步驟。

完整的 KYC 流程通常包括以下核心部分:

客戶識別計劃 (CIP):

- 收集客戶的基本身份資訊,例如姓名、出生日期、地址和識別碼(針對個人客戶);或公司名稱、註冊號碼、註冊地址和實益擁有權資訊(針對公司客戶)。

- 核實所提供資訊的真實性,通常是透過交叉比對政府簽發的身份證明文件(例如護照、駕照)和公司註冊文件。

客戶盡職審查 (CDD):

- 在 CIP 的基礎上,進一步瞭解客戶的背景、職業、業務性質、資金來源和預期交易模式。

- 評估客戶的風險等級 (例如:低、中、高)。

- 對於企業客戶,識別和驗證其最終實益擁有人 (UBO)。

加強盡職調查 (EDD):

- 對於被評估為高風險的客戶(例如政治人物 (PEP)、來自高風險國家的客戶或高風險行業的客戶),必須採取更嚴格、更深入的盡職審查措施。

- 這可能包括對資金和財富來源進行更詳細的驗證、瞭解他們的業務關係,以及在建立業務關係前取得高階管理階層的核准。

持續監測:

- KYC 並非一次性的程序;金融機構需要在整個關係中持續監控客戶的交易活動和風險狀況。

- 定期更新客戶資訊,以確保準確性。

- 監控交易以確保交易符合客戶已知的業務模式和風險概況,並迅速識別任何異常或可疑交易。

7.3 KYC 的法律與監管架構

學習目標: 認識主要的國際和區域 KYC/AML 法規要求。

KYC/AML 的法律和監管架構是多層次的,包含國際標準和各國的特定立法:

AML 和 CTF 概觀:

- AML: 指旨在防止透過金融系統清洗非法所得的法律、法規和程序。

- CTF: 專注於防止資金流入恐怖組織或用於恐怖活動。

- KYC 是反洗錢/CTF 合規的核心要素。

金融行動特別組織 (FATF):

FATF 是一個政府間組織,負責制定反洗錢/反恐怖主義基金會的國際標準。其發表的「FATF 建議」被全球 200 多個國家和地區採納為立法和監管的基礎。

- FATF 建議明確要求金融機構執行客戶盡職審查 (CDD,KYC 的核心內容)、記錄保存和可疑交易報告措施。

- FATF 也針對虛擬資產 (例如加密貨幣) 及其服務供應商 (VASP) 發出特定指引,規定 VASP 須遵守類似的 AML/CTF 義務,包括進行 KYC。

各國主要法規要求(概述):

- 美國: 銀行保密法》(BSA) 及其修正案《美國愛國者法案》(USA PATRIOT Act) 構成主要的 AML/KYC 法律架構。金融犯罪執行網路 (FinCEN) 是主要的監管機構。

- 歐盟: 通過一系列反洗錢指令(AMLD,目前為第六版,AMLD6)實施統一的 AML/KYC 標準。即將出台的《加密資產市場法規》(Markets in Crypto-Assets Regulation,簡稱 MiCA)也對加密資產服務提供商提出了嚴格的 KYC 要求。

- 新加坡: 新加坡金融管理局 (MAS) 對金融機構實施嚴格的 KYC/AML 要求,並已將這些要求延伸至數位支付代幣服務提供商。

- 其他地區: 大多數國家和地區都根據 FATF 的建議制定了反洗錢/KYC 法律。

7.4 KYC 的實際應用

學習目標: 瞭解企業如何實施 KYC 流程和進行風險評估。

在實際作業中,企業通常會結合政策、程序、人員和技術來實施 KYC 流程:

客戶入會程序中的 KYC:

- 新客戶申請開戶或註冊時,必須提交身份證明文件(如身份證、護照、駕照)和地址證明(如水電費帳單、銀行月結單)。

- 企業透過手動審查或自動化工具,與黑名單、制裁名單和 PEP 名單進行交叉比對,以驗證這些文件的真實性。

- 生物辨識驗證可包括臉部辨識和活躍度偵測 (例如,要求眨眼或轉頭)。

風險分級與分類:

- 根據收集到的客戶資訊(如國籍、居住地、職業、行業、資金來源、預期交易行為),並結合企業的風險承受能力和監管要求,對客戶進行風險分級(如低、中、高)。

- 風險等級決定後續盡職調查的深度和監控的頻率。高風險客戶需要更嚴格的審查和更頻繁的監控。

使用 KYC 資料進行合規決策:

- 根據 KYC 結果,企業決定是否與客戶建立業務關係。

- 如果客戶被列入制裁名單或構成其他重大風險,企業可能會拒絕提供服務。

- KYC 資料也用於評估客戶的交易行為是否符合其已知背景和風險狀況,以識別可疑交易。

記錄保存:

- 企業必須依照監管規定,妥善保留在 KYC 流程中收集的所有客戶資訊、身分驗證文件、風險評估記錄和交易記錄。保留期限通常為客戶關係結束後至少 5 年。

定期審查和更新:

- 定期重新評估客戶的風險狀況,並更新其 KYC 資訊,特別是當客戶的個人狀況或交易行為發生重大變化時。

7.5 KYC 的技術應用

學習目標: 認識技術如何提升 KYC 的效率和準確性。

技術在現代 KYC 流程中扮演越來越重要的角色,有助於提高效率、準確性和使用者體驗:

數位 ID 驗證工具:

- 文件掃描與 OCR: 使用光學字元識別 (OCR) 技術自動從識別文件中擷取資訊。

- 臉部辨識與活躍度偵測: 透過比較自拍照與文件照片來確認身份真偽,並要求進行活躍度檢查 (例如要求使用者眨眼或轉頭),以防止照片或影片詐騙。

- NFC 晶片讀取: 讀取帶有 NFC 晶片的電子護照或 ID 的加密資訊,以進行更高層級的驗證。

人工智能與機器學習在風險分析中的應用:

- AI/ML 演算法可分析大量客戶資料和交易模式,以更精準地辨識潛在的高風險客戶和可疑交易行為。

- 根據預設規則和歷史資料自動篩選負面新聞、匹配制裁清單和進行風險評分,可減少人為錯誤並提昇風險識別效率。

自動化 KYC 流程的優勢:

- 增強效率: 大幅縮短客戶上線時間,從數天縮短到數分鐘。

- 降低成本: 減少人工審查的工作量和相關成本。

- 改善使用者體驗: 提供更順暢、更方便的開戶體驗。

- 增加一致性: 標準化的自動流程可減少人為主觀判斷的差異。

- 可擴充性: 更容易滿足大量客戶的 KYC 需求。

資料庫與 API 整合:

- 整合各種外部資料庫(例如政府資料庫、商業資訊庫、制裁清單、PEP 清單、不利媒體資訊),以進行即時查詢和驗證。

區塊鏈與分散式身分認證 (DID):

- 未來,以區塊鏈為基礎的分散式身份解決方案可能會為 KYC 提供新的途徑,讓使用者可以更好地控制其身份資料,並在保護隱私的同時,安全地授權服務供應商進行驗證。

7.6 實施 KYC 的挑戰

學習目標: 找出執行 KYC 流程時常遇到的困難。

合規成本高:

- 實施和維護 KYC 系統需要大量投資,包括技術採購、人員訓練、資料庫訂閱和人工審查。報告顯示,大型金融機構每年可能花費數千萬美元在 KYC 合規上。

- 低效的 KYC 流程也可能導致客戶流失和收入損失。

資料來源整合與品質問題:

- 有效的 KYC 有賴於準確、完整且及時的資料。然而,資料可能分散在不同的內部系統和外部資料庫中,使得整合變得困難。

- 外部資料來源的品質可能不一,可能包含錯誤、過時或不完整的資訊,影響風險評估的準確性。

- 不同國家和地區的身份證明文件格式和資料標準各異,增加了驗證的挑戰。

快速變化的法規環境:

- AML/KYC 法規不斷更新和演變,要求企業投入資源追蹤和適應新的法規要求,並調整其政策和流程。

- 跨國企業也必須掌握不同司法管轄區的不同法規要求。

平衡合規性與使用者體驗:

- 過於繁複或冗長的 KYC 流程可能會導致不佳的使用者體驗,並增加客戶退出率。

- 企業需要在簡化流程的同時滿足嚴格的合規要求,而技術可以幫助實現這種平衡。

偽造文件和身份詐騙的威脅:

- 犯罪分子不斷使用更複雜的方法偽造身份證明文件或進行身份盜竊,對 KYC 驗證技術和人工審查能力造成挑戰。

資料隱私權保護:

- KYC 流程涉及收集和處理大量敏感的客戶個人資訊。企業必須遵守嚴格的資料隱私權法規(例如 GDPR),以確保資料安全並防止資料外洩。

高風險客戶的識別與管理:

- 準確識別和有效管理高風險客戶(例如,政治人物、敏感行業的客戶)需要專業知識和資源。

7.7 數位資產產業 KYC 的特殊性

學習目標: 瞭解數位資產產業 KYC 的挑戰與實務。

數位資產產業(如加密貨幣)因其匿名性、分散性和全球化,對傳統的 KYC 作業提出了新的挑戰,同時也推動了相應解決方案的發展:

匿名和假匿名的挑戰:

- 區塊鏈交易通常與假名地址而非真實身份相關聯,這使得追蹤資金流和識別交易參與者真實身份的工作更具挑戰性。

- 雖然區塊鏈分析工具可協助追蹤資金流向,但將鏈上地址與鏈下身份相連是 KYC 的關鍵。

全球營運與跨境合規:

- 許多加密貨幣交易所和服務供應商 (VASP) 在全球營運,需要遵守多個司法管轄區的 KYC/AML 法規,而這些司法管轄區可能有不同或相互衝突的規定。

- FATF 的「旅行規則」要求 VASP 在虛擬資產轉移過程中,取得並傳送寄件人和收件人的相關資訊,提高了跨境交易的 KYC 要求。

分散式服務的挑戰:

- 對於分散式交易所 (DEX) 和 DeFi 協定而言,由於缺乏集中式營運實體,因此實施有效的 KYC 是一項挑戰。

- 監管機構正在探索如何監督這些分散的實體。

交易所和錢包服務提供商的 KYC 要求:

- 目前,大多數集中式加密貨幣交易所 (CEX) 都要求使用者完成不同程度的 KYC 驗證,才能使用其服務 (例如交易、提款)。

- 一些非保管型錢包服務供應商也在探索如何在保護使用者隱私的同時,提供合規友好的身份驗證選項 (例如,與第三方 KYC 供應商合作)。

應用新興技術:

- 區塊鏈分析公司(如 Chainalysis、Elliptic)提供工具,協助 VASP 分析交易風險,並找出與非法活動相關的位址。

- 分散式身分 (DID) 和可驗證憑證 (VC) 等技術有可能為數位資產產業提供更安全、更有效率、更方便使用的 KYC 解決方案。

監管的演變:

- 監管機構正努力跟上數位資產產業的快速發展,持續更新有針對性的 KYC/AML 指導方針和法規。